三井住友カード プラチナプリファードに関する総合分析:誕生の背景、競合優位性、そして未来

- 三井住友カード プラチナプリファードに関する総合分析:誕生の背景、競合優位性、そして未来

序章:エグゼクティブサマリー

本報告書は、三井住友カードが発行する「三井住友カード プラチナプリファード」を、その誕生の経緯、市場における独自の優位性、そして今後のサービス展開の展望という3つの観点から、多角的に分析したものである。調査の結果、このカードは従来のプラチナカードが提供してきた「社会的ステータス」や「非日常的な豪華特典」とは一線を画し、「ポイント特化型プラチナカード」という全く新しいコンセプトを掲げて市場に投入されたことが明らかになった。

本カードの戦略的価値は、基本還元率1%に加え、特定の提携店舗(プリファードストア)や年間利用額に応じたボーナスポイント、さらにはSBI証券との連携による「資産形成」との融合によって、日々の消費において圧倒的な実利を追求する点にある。特に、年間200万円以上の利用が見込めるヘビーユーザーにとって、年会費を大幅に上回る金銭的価値を創出する設計となっている。また、三井住友フィナンシャルグループの総合金融サービス「Olive」の中核を担い、銀行・証券・決済をシームレスに連携させるエコシステム構築の重要な役割を果たしている。

結論として、三井住友カード プラチナプリファードは、高額な年会費を特典で相殺する伝統的なプラチナカードとは異なり、日々の消費行動を最適化することで最大限のポイントを獲得し、実利を享受する層に最適なカードであると評価できる。今後のサービス拡充は、「青と黄色のVポイント」の統合をはじめとするポイント経済圏の拡大、そして「Olive」ブランドの継続的な進化と密接に連動しており、その価値はさらなる深化を遂げる可能性を秘めている。

第1章:プラチナプリファードの誕生と市場投入の戦略的背景

1.1 三井住友カードにおけるプラチナカードラインナップの再編と「ポイント特化型」のコンセプト創出

三井住友カード プラチナプリファードは、2020年9月1日に「ポイント特化型プラチナカード」という革新的なコンセプトを掲げて発行が開始された 1。これは、三井住友カードの従来のプラチナカードラインナップにおける戦略的な再編を象徴する出来事であった。従来の「三井住友カード プラチナ」が、年会費55,000円を対価としてコンシェルジュデスク、空港ラウンジ(プライオリティ・パス)、ダイニング優待といった豪華な「非日常的」サービスを充実させてきたのに対し 3、プラチナプリファードは、これらの特典を意図的に限定・削減している 5。

この意図的な差別化は、クレジットカード市場における消費者ニーズの多様化を正確に捉えたものと分析できる。従来のプラチナカードは、社会的ステータスや権威を重視する富裕層を主なターゲットとしていたが、プラチナプリファードは、自身の消費行動をデータに基づいて分析し、最大限の実利を追求する金融リテラシーの高い層に焦点を当てている。年会費33,000円という設定は、三井住友カード プラチナとゴールドの中間的な位置づけであり、より多くの顧客層が「プラチナ」の称号と「ポイントによる高い還元」という二つの価値を享受できる機会を提供している 1。年間200万円の利用で年会費の元が取れるという専門家の見解は 1、このカードがヘビーユーザーの囲い込みを目的とした、明確な収益モデルに基づいていることを示唆している。

1.2 総合金融サービス「Olive」ブランドとの戦略的連携

プラチナプリファードは、単独のクレジットカードとしてだけでなく、三井住友フィナンシャルグループが推進する総合金融サービス「Olive」のプレミアムランクとして位置づけられている 7。Oliveは、クレジットカード、デビットカード、ポイント払いを一つのアプリと物理カードで切り替えられる「フレキシブルペイ」という画期的な仕組みを基盤としている 8。

この連携は、三井住友カードが決済事業単体での収益追求を超え、銀行や証券を含むグループ全体のエコシステムに顧客を深く取り込むという、より広範な戦略の一環である。プラチナプリファードが持つ強力なポイント還元力をフックとして、ユーザーをOliveアカウントへと誘導することで、銀行口座の開設や給与受け取り、さらにはSBI証券を通じた資産形成といった、より多角的な顧客接点を創出している 7。この戦略は、楽天やPayPayといった競合他社が構築する「経済圏」に対抗し、ユーザーの金融行動全体を三井住友グループ内で完結させる「金融スーパーアプリ」の実現を目指すものと分析できる 9。

1.3 ナンバーレス・タッチ決済など、時代に即したセキュリティ・利便性の追求

プラチナプリファードは、従来の物理的なカードが持つ「ステータス性」から脱却し、デジタル時代のユーザーが最も重視する「セキュリティ」と「利便性」を追求している。カード表面にカード番号が記載されない「ナンバーレス」仕様は、カード利用時の個人情報盗難リスクを大幅に低減する 2。さらに、2022年12月には裏面のサインパネルも廃止され、個人情報が一切記載されない「両面ナンバーレス・サインパネルレス」へと進化を遂げた 2。

加えて、最短10秒で審査が完了し、即時発行が可能である点も、このカードが従来の厳格なプラチナカードのイメージを払拭していることを示している 2。これは、デジタルネイティブ世代の「今すぐ使いたい」というニーズに応えるものであり、従来の「審査待ち」といった心理的・物理的障壁を取り除いている。これらの特徴は、プラチナプリファードが単なる決済手段ではなく、ユーザー体験(UX)を徹底的に重視し、物理的なカードの概念を刷新しようとする三井住友カードの強い意志を示唆している。

第2章:プラチナプリファードが提供する独自の価値提案と具体的なメリット

2.1 Vポイント還元スキームの徹底分析

三井住友カード プラチナプリファードの最大の魅力は、その多層的なポイント還元スキームにある 1。基本還元率は100円につき1ポイント(1%)と高水準である 1。しかし、このカードの真価は、特定の利用シーンで還元率が飛躍的に向上する仕組みに存在する。

第一に、特約店である「プリファードストア」での利用では、通常のポイントに加えて1%から最大9%の追加ポイントが付与される 1。これにより、還元率は最大10%(一部店舗では15%)に達する 8。プリファードストアは、コンビニや飲食店、宿泊予約サイト(例:エクスペディア、Hotels.com)など多岐にわたり、ユーザーは意識的にこれらの店舗を利用することで、効率的にポイントを貯めることが可能である 1。

第二に、継続利用に対するボーナスポイントの提供である。毎年、前年度に100万円以上カードを利用すると、10,000ポイントがプレゼントされる 5。この特典は、年間利用額が100万円ごとに付与され、最大で40,000ポイントまで獲得できる 7。

これらの要素を組み合わせることで、年間利用額に応じた実質的な還元率は大きく変動する。年間200万円という年会費の損益分岐点が示唆するように、このカードは高額な利用を前提とした設計となっている。以下に、年会費の損益分岐点と実質還元率のシミュレーションを示す。

年間利用額に応じたポイント還元シミュレーション

|

年間利用額(税込) |

基本ポイント(1%) |

年間ボーナスポイント |

合計獲得ポイント |

年会費(33,000円) |

実質還元率 |

|

100万円 |

10,000 pt |

10,000 pt |

20,000 pt |

33,000円 |

2.0% |

|

200万円 |

20,000 pt |

20,000 pt |

40,000 pt |

33,000円 |

2.0% |

|

300万円 |

30,000 pt |

30,000 pt |

60,000 pt |

33,000円 |

2.0% |

|

400万円 |

40,000 pt |

40,000 pt |

80,000 pt |

33,000円 |

2.0% |

|

*注:上記は年間ボーナスポイントのみを考慮したシミュレーションであり、プリファードストアやVポイントアッププログラムなどによる追加ポイントは含まれていない。これらの特典を組み合わせることで、実際の還元率はさらに向上する。 |

2.2 SBI証券との連携による「資産形成」と「ポイント」の融合

プラチナプリファードのもう一つの特筆すべきメリットは、SBI証券との連携による「クレカ積立」である 7。このサービスは、投資信託の積立購入をクレジットカード決済で行うことで、Vポイントが付与される仕組みである。

かつては、このクレカ積立に対して最大5%という驚異的なポイント付与率が適用されていた 15。これは、月10万円の積立で年間60,000ポイントを獲得できる計算となり、年会費33,000円を大幅に上回るリターンを単体で生み出す、カード選択の最大の理由の一つであった。しかし、2024年11月より、ポイント付与率は年間利用額に応じた段階的な還元率へと変更された。具体的には、年間300万円未満の利用で1%、300万円以上で2%、500万円以上で3%が付与される 15。

この変更は、多くのユーザーから「存在価値を失った」という厳しい評価を受け 17、カードのコアな価値提案に大きな影響を与えた。この動きは、三井住友カードがクレカ積立をフックとした新規顧客獲得の初期段階を終え、より広範な消費行動を収益の柱とする戦略へとシフトしたことを示唆している。したがって、今後のプラチナプリファードの真価は、クレカ積立の還元率だけでなく、プリファードストアや年間利用ボーナスといった多層的な還元スキームを総合的に活用する能力によって測られることになるだろう。

2.3 家族ポイント、Vポイントアッププログラムなど、日常生活での利用メリットの最大化

プラチナプリファードのポイント還元力は、個人単位の利用に留まらず、世帯全体で享受できる仕組みによってさらに強化される。その代表的なものが「家族ポイント」サービスである 14。家族を登録することで、対象のコンビニや飲食店での利用時、家族の人数に応じて最大で5%の追加ポイントが付与される 14。これは、家族全員を三井住友カードのエコシステムに引き込み、世帯全体のカード利用を促進する戦略である。

また、「Vポイントアッププログラム」も重要な要素である 14。これは、三井住友銀行の給与受取口座の利用やSBI証券での投資信託残高など、三井住友フィナンシャルグループのサービス利用状況に応じて、ポイント還元率が最大8%までアップするというものである 7。これらのプログラムは、カードを単なる決済手段ではなく、家族の家計管理や個人の資産形成を支える「生活基盤ツール」として捉え、ユーザーの日常のあらゆる消費を三井住友グループのサービスに取り込むことを目指している。

第3章:競合プラチナカードとの詳細な比較分析

プラチナプリファードを多角的に評価するためには、その競合環境を理解することが不可欠である。ここでは、従来の「ステータス・サービス型」プラチナカードと、他社の「高還元率型」カードを比較分析する。

3.1 伝統的な「ステータス・サービス型」プラチナカードとの比較

プラチナプリファードは、同じ「プラチナ」の名称を持ちながらも、三井住友カード プラチナやJCBプラチナといった伝統的なカードとは明確に異なる価値観に基づいている。以下の比較表は、その違いを浮き彫りにする。

主要プラチナカード比較表

|

カード名 |

年会費(税込) |

基本還元率 |

プライオリティ・パス |

ダイニング特典 |

|

|

三井住友カード プラチナプリファード |

33,000円 |

1.0% |

〇(VPCC) |

✕ |

✕ |

|

三井住友カード プラチナ |

55,000円 |

1.0% |

〇 |

〇 |

〇 |

|

JCBプラチナ |

27,500円 |

0.5% |

〇 |

〇 |

〇(グルメ・ベネフィット) |

|

11,000円 |

1.0% |

✕ |

〇 |

✕ |

|

|

*注:上記は一部の主要な特典に焦点を当てたものであり、すべてのサービスを網羅するものではない 3。 |

この比較から明らかなように、プラチナプリファードは、JCBプラチナが付帯する「グルメ・ベネフィット」のようなレストラン優待や、多くのプラチナカードの象徴である「プライオリティ・パス」を敢えて付帯させていない 3。これは、豪華な特典よりもポイント還元による「金銭的価値」で年会費を上回ることを目指す、独自の戦略的ポジショニングである。JCBプラチナが「非日常的な体験」を低コストで提供するのに対し 20、プラチナプリファードは、日々の消費における実利を最優先する層に訴求している。この違いは、ユーザーが自身のライフスタイルと価値観に基づいて最適なカードを選択する必要があることを示唆している。

3.2 他社の「高還元率型」カードとの比較

次に、楽天プレミアムカードのような他社の「高還元率型」カードとの比較を行う。楽天プレミアムカードは年会費11,000円でプライオリティ・パスが付帯し、楽天市場などの「楽天経済圏」での利用で圧倒的なメリットを享受できる 3。

この比較において、プラチナプリファードの優位性は、そのポイント獲得の「普遍性」にあると分析できる。楽天プレミアムカードの利便性は特定の経済圏に強く依存する一方で 4、プラチナプリファードはVisaという世界的に汎用性の高い国際ブランドを基盤とし、どこでも1%の基本還元を確保している 1。さらに、多岐にわたるプリファードストアのネットワークによって、ユーザーは特定のプラットフォームに縛られることなく、自身の消費行動に合わせて戦略的にポイントを最大化できる。この普遍性は、経済圏の囲い込み戦略とは異なる、プラチナプリファード独自の強みである。

第4章:今後のサービス拡充と市場動向の見通し

4.1 「青と黄色のVポイント」統合によるポイント経済圏の動向と影響

2024年4月22日に、TポイントとVポイントが統合され、「青と黄色のVポイント」が誕生した 22。この統合は、プラチナプリファードの将来的な価値を飛躍的に高める最大の要素となり得る。

従来のVポイントが主に三井住友カードの決済を通じて貯まる「決済ポイント」であったのに対し、統合後のVポイントは、従来のTポイントが持っていた提携先でのカードやアプリ提示による「ショッピングポイント」の機能も内包する 22。これにより、提携先店舗数は従来のVポイントの約15万5000店舗から、日本国内のVisa加盟店約750万店舗を加えて大幅に拡大した 22。この変化は、三井住友カードが楽天やPayPayといった特定の「経済圏」を囲い込む戦略とは一線を画し、「どこでも使える」という普遍的な利便性を強みとする、よりオープンなポイントエコシステムを構築しようとする意図を示唆している 22。プラチナプリファードのユーザーは、この広範なネットワークの恩恵を最も享受する存在となるだろう。

4.2 SBI証券クレカ積立ポイント付与率の変動が示唆する今後の戦略方向性

前述の通り、SBI証券のクレカ積立ポイント付与率の変動は、今後のプラチナプリファードの戦略を読み解く上で重要な手がかりとなる 15。当初の5%還元という高いインセンティブは、新規顧客を効率的に獲得するためのマーケティングツールであったと解釈できる。この施策によって、三井住友カードは多くの投資家層を自社サービスに取り込むことに成功した 17。

付与率の引き下げは、この初期段階を終え、クレカ積立単体での採算性や、より広範なカード利用を通じた収益化へと舵を切ったことを示唆している。これは、カードの価値が特定の高還元サービスだけに依存するのではなく、プリファードストア、年間利用ボーナス、そして「Olive」との連携といった多層的なエコシステム全体によって支えられる方向にシフトしていることを示唆している。したがって、今後のカードの付加価値は、単一のサービスの還元率に一喜一憂するのではなく、全体のバランスと利便性によって評価されることになるだろう。

4.3 「Olive」ブランドにおけるサービス連携の進化と、プラチナプリファードの役割の変化

Oliveは「進化を続けるNEW STANDARD」として、今後も継続的なアップグレードが行われるとされている 10。プラチナプリファードは、この進化する金融スーパーアプリのエコシステムにおいて、引き続きプレミアムな消費体験を担う中核的な存在となることが予測される。

将来的には、ユーザーの利用履歴に基づくパーソナライズされた優待サービスの提供や、AIを活用した新しい金融サービスの統合などが期待される。例えば、個人の消費パターンに合わせた最適なプリファードストアの提案や、資産状況と連動した自動的なポイント運用など、デジタル技術を駆使したサービスが拡充される可能性がある。プラチナプリファードは、このエコシステムにおいて、最も高いポイント還元と、利便性の高い金融サービスへのアクセスを提供する「プレミアムな入り口」としての役割をさらに強化していくとみられる。

結論:総合評価と推奨事項

三井住友カード プラチナプリファードは、従来のプラチナカードの概念を刷新し、「ステータス」から「実利」へと価値の軸を転換させた、画期的なクレジットカードである。その最大の強みは、特定の利用シーンで圧倒的な高還元率を実現する多層的なポイント還元スキームにある。

本カードの強みと弱み

- 強み:

- 特定の提携店舗や海外利用、ETC利用における圧倒的なポイント還元率 1。

- 年間利用額に応じた強力なボーナスポイント特典 1。

- SBI証券との連携による「資産形成」と「ポイント」の融合 7。

- 家族全員でポイントを効率的に貯められる「家族ポイント」の仕組み 14。

- 高いセキュリティを誇るナンバーレス仕様と最短10秒発行という利便性 1。

- 弱み:

- 一般的なプラチナカードに期待される、プライオリティ・パスやダイニング優待などの豪華特典が限定的である点 5。

- SBI証券のクレカ積立還元率の変更に代表されるような、サービス内容の「改悪」リスク 17。

最適な利用シナリオと推奨事項

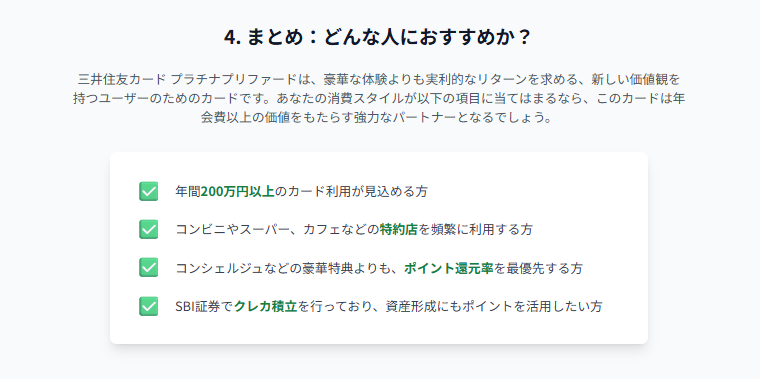

本カードは、すべてのユーザーに最適な選択肢ではない。その真価を最大限に引き出すことができるのは、以下のような特定のプロファイルを持つ層である。

- 年間200万円以上の利用が見込めるヘビーユーザー: 年間ボーナスポイントによって、年会費を上回るリターンを確実に享受できる。

- SBI証券で投資信託を積立している方: 年間利用額の条件を満たすことで、クレカ積立のポイント付与率を最大化できる。

- 特定のプリファードストアを戦略的に利用する方: 旅行サイトやふるさと納税サイトなど、高還元率の店舗を意識的に利用することで、効率的にポイントを貯められる。

- 日々の消費における実利を最優先する方: 豪華な体験型サービスよりも、現金価値に換算できるポイント獲得に魅力を感じる層に最も適している。

本カードは今後も、Tポイントとの統合やOliveブランドの進化に伴い、その価値を変化させていくと予測される。したがって、ユーザーは、単なるスペック比較だけでなく、自身のライフスタイルや将来的なサービス動向を継続的に注視し、カードの価値を再評価していくことが重要である。

引用文献

- 三井住友カード プラチナプリファードの損益分岐点は年間200万円利用!メリット・デメリットも紹介, https://www.a-tm.co.jp/top/creditcard/platinum-card/service-platinum-preferred/

- 三井住友カード プラチナプリファードを実質年会費無料も可能な入会キャンペーンと特典について - VOIX, https://voix.jp/credit-cards/smbc-card-campaign/platinum-nl-campaign/

- 2025年おすすめプラチナカード17選人気ランキング!年会費や特典 ..., https://www.nc-card.co.jp/magazine/platinum-card/

- 【最新版】おすすめプラチナカード8選!メリットや審査も解説 - FUKUROU, https://fukurou.yaritori.jp/article/16319/

- 三井住友カード プラチナプリファードの良い評判・悪い口コミ - YouTube, https://www.youtube.com/watch?v=k1huH0MV_QU

- 三井住友カード プラチナプリファードの良い評判・悪い口コミ - 金融Lab., https://financial.showcase-tv.com/smbc-platinum-preferred/

- Oliveフレキシブルペイ(プラチナプリファード)|ポイント還元率・年会費・クレカ積立・40万円利用特典など, https://www.smbc.co.jp/kojin/olive-account/platinum-preferred/

- Oliveフレキシブルペイ プラチナプリファードの特徴・ポイント還元率 - 価格.com, https://kakaku.com/card/item.asp?id=008301

- 【公式】Olive| 使えば使うほどお得な金融サービス|クレジットカードの三井住友カード, https://www.smbc-card.com/camp/olive_lp/index.html

- 総合金融サービス「Olive」で人々の「幸せな成長」に貢献 - 三井住友フィナンシャルグループ, https://www.smfg.co.jp/gr2024/special/special02/

- 三井住友カード プラチナプリファードの特徴・ポイント還元率 - 価格.com, https://kakaku.com/card/item.asp?id=008052

- 「三井住友カード プラチナプリファード」は、Vポイントを貯める最強カード! 高還元の特約店やキャンペーンの活用で、年会費以上のポイントを獲得できる! - ダイヤモンド・オンライン, https://diamond.jp/zai/articles/-/1010101

- 三井住友カード プラチナプリファードの評判は?口コミ・メリットを詳しく解説!【驚異の高還元率が魅力のポイント特化型カード】, https://adviser-navi.co.jp/card/column/41704/

- プラチナプリファード 三井住友カードのポイント特化型プラチナ ..., https://www.smbc-card.com/nyukai/card/platinum-preferred.jsp

- 【速報】SBI証券が月10万のクレカ積立発表!カード利用状況により還元率変更へ… - YouTube, https://www.youtube.com/watch?v=YEGxQOIObX8

- クレカ積立(クレジットカードで投信積立ができるサービス)の月間設定金額上限10万円引き上げに伴い、三井住友カードのクレジットカード積立のポイント付与率は変わりますか? - SBI証券, https://faq.sbisec.co.jp/answer/65fce159d14d3c49d60ba5e3/

- 三井住友カード プラチナプリファードのレビュー・評価, https://review.kakaku.com/review/88050000613/

- 『SBI NISAクレカ積立の高還元率改悪で存在価値を失った。』 三井住友カード 三井住友カード プラチナプリファード aozora-rさんのレビュー評価・評判 - 価格.com, https://review.kakaku.com/review/88050000613/ReviewCD=1960352/

- 総合金融サービスOliveを始めよう! - SBI証券, https://go.sbisec.co.jp/lp/sbixsmbc_olive_01.html

- JCBプラチナの特典は?還元率やコスパなどすべて解説 - エイチーム, https://www.a-tm.co.jp/top/creditcard/platinum-card/service-jcb-platinum/

- JCBプラチナ|クレジットカードのお申し込みなら、JCBカード, https://www.jcb.co.jp/ordercard/kojin_card/platinum2.html

- 「青と黄色のVポイント」がスタート 特定の経済圏を意識せず、CCCMKHD, https://www.advertimes.com/20240423/article457475/

- Vポイントと通信キャリアによる市場変革【2024年 最新データからみる経済圏意識とポイント動向勉強会 Vol.2】|MMD研究所(MMDLabo株式会社) - note, https://note.com/mmdlabo_note/n/nb2c0b206608c